Créée au printemps 2020 par Francky Défossé (34 ans) et Ralph Ruimy (49 ans), la start-up Acheel, soutenue par Xavier Niel, projette de devenir un assureur généraliste de premier plan. Soucieux de moderniser et de simplifier le secteur de l’assurance pour offrir une expérience optimale au prix le plus juste, ses fondateurs nous dévoilent leurs ambitions.

Comment décrire l’offre d’Acheel ?

Aujourd’hui, nous proposons trois produits avec une approche 100% digitale : l’assurance habitation, l’assurance santé et l’assurance chiens-chats. Nous avons lancé officiellement notre site www.acheel.com en mai 2021. Nous proposons des tarifs jusqu’à 15 à 20% en dessous des prix du marché, tout en proposant de meilleures garanties ou à garanties équivalentes et un service client premium basé en France, qui répond en moyenne en 2 minutes sur le canal de votre choix (Whatsapp, chat, mail…).

Vous avez pour projet de faire d’Acheel un assureur généraliste. L’ambition est-elle réaliste ?

Nous sommes les premiers, en 35 ans, à avoir obtenu un agrément pour lancer une compagnie d’assurance généraliste en France. En effet, sur le marché de l’assurance en France, lors des 35 dernières années, les deux seules compagnies ayant décroché un agrément étaient focalisées sur une seule typologie de produit (santé ou biens de consommation)

Nous sommes ainsi les premiers à arriver sur le marché depuis 35 ans en tant qu’assureur généraliste, en proposant simultanément de l’assurance santé, de l’assurance habitation et de l’assurance animaux. Aujourd’hui, nous sommes les seuls en France à être porteurs de risque et à pouvoir proposer plusieurs produits dans une approche full digitale.

Au niveau assurantiel, quels sont les critères d’éligibilité à cet agrément ?

Une brigade financière de la Banque de France (ACPR : Autorité de contrôle prudentiel et de résolution) est chargée d’auditer très finement l’assureur qui prétend à la certification. Monter une compagnie d’assurance est aussi complexe que de lancer une nouvelle banque, cela exige énormément de fonds propres pour pouvoir indemniser d’éventuels sinistres. Il faut également disposer « des fonctions clés » en interne, et monter un solide dossier.

Parmi les critères exigés, nous avons dû satisfaire des critères de compétence assurantielle et des compétences métiers. A titre d’exemple, on nous impose quatre fonctions clés attestant de diplômes spécifiques, d’expériences minimums, etc. Nous avons dû présenter notre organigramme et démontrer que nous étions organisés et compétents pour exercer en tant que compagnie d’assurance.

Nous avons dû soumettre l’ensemble des produits d’assurance que nous allions distribuer afin qu’ils soient analysés. L’ACPR a ensuite analysé tous les contrats que nous avions avec les réassureurs, ainsi que toutes les conventions afin de s’assurer que nous avions la solidité nécessaire pour couvrir nos assurés. Ils ont également évalué notre capacité financière car en tant que compagnie d’assurance, nous devons disposer des fonds nécessaires pour indemniser nos assurés en cas de sinistre.

Par ailleurs, notre business plan a été passé au crible pour s’assurer que nous disposions bien des fonds propres nécessaires en fonction du nombre de contrats et de clients que nous projetions d’avoir.

Pourquoi avoir décidé de faire de l’assurance multisectoriel malgré cette complexité ?

C’est précisément cette complexité qui nous a conduits à vouloir nous lancer. Notre triple compétence dans le monde de la tech, dans l’acquisition de clients et dans l’univers de l’assurance est précisément ce qui nous permet d’appréhender cette complexité dans son ensemble et d’être en mesure de faire du multi-produit. Les autres assureurs se concentrent sur un seul produit d’assurance car ils sont dans l’incapacité de gérer plusieurs produits en même temps, d’apprendre dix métiers différents et dix secteurs tout en s’initiant à l’acquisition de leads.

Quels sont les atouts d’une activité multi-produits ?

Être capable de faire du multi-équipements présente l’avantage d’être rentables plus rapidement, là où la plupart des compagnies qui se lancent sur un seul produit devront attendre plusieurs années avant d’atteindre la rentabilité. Le multi-équipements permet d’atteindre la rentabilité plus vite et d’être plus agressifs sur l’acquisition.

Aujourd’hui, lorsque l’on dépense X euros pour acquérir un client, on sait que l’on pourra le travailler sur l’ensemble des produits que nous proposons et non sur un seul produit.

Quels avantages concurrentiels vous différencient des autres acteurs du secteur ?

Notre premier avantage concurrentiel tient à notre structuration et à notre modèle. Etre une compagnie d’assurance permet en effet d’avoir un intermédiaire en moins. Aujourd’hui, beaucoup d’acteurs sur le marché prétendent être des néo-assurances, mais ils sont en réalité des courtiers. La présence d’un assureur, qui réalise une marge, entre le courtier et le client a un impact direct sur les tarifs de leurs produits qui sont au minimum 15 à 30 % plus chers, ainsi.

Nous assurons notre propre distribution et nous ne dépendons donc pas de réseaux de distributions rémunérés, le gain financier associé étant directement répercuté sur les tarifs proposés à nos clients. Par ailleurs, être maîtres de notre propre système d’informations nous permet d’être plus précis dans nos tarifications en fonction des différents éléments tarifiants.

Pour terminer, nous sommes une jeune structure, agile et full digitale et nous réalisons des économies de structure que nous répercutons directement sur nos tarifs, afin d’en faire profiter nos clients.

Quels sont vos objectifs à court et moyen terme ?

Nous avons signé environ 1500 contrats sur les trois premières semaines de manière quasi organique et nous ambitionnons de faire 100 000 contrats d’ici 24 mois. Nous sommes en train d’initialiser le levier d’acquisition que nous renforcerons très significativement en septembre ou en octobre.

Quelle expérience client proposez-vous ?

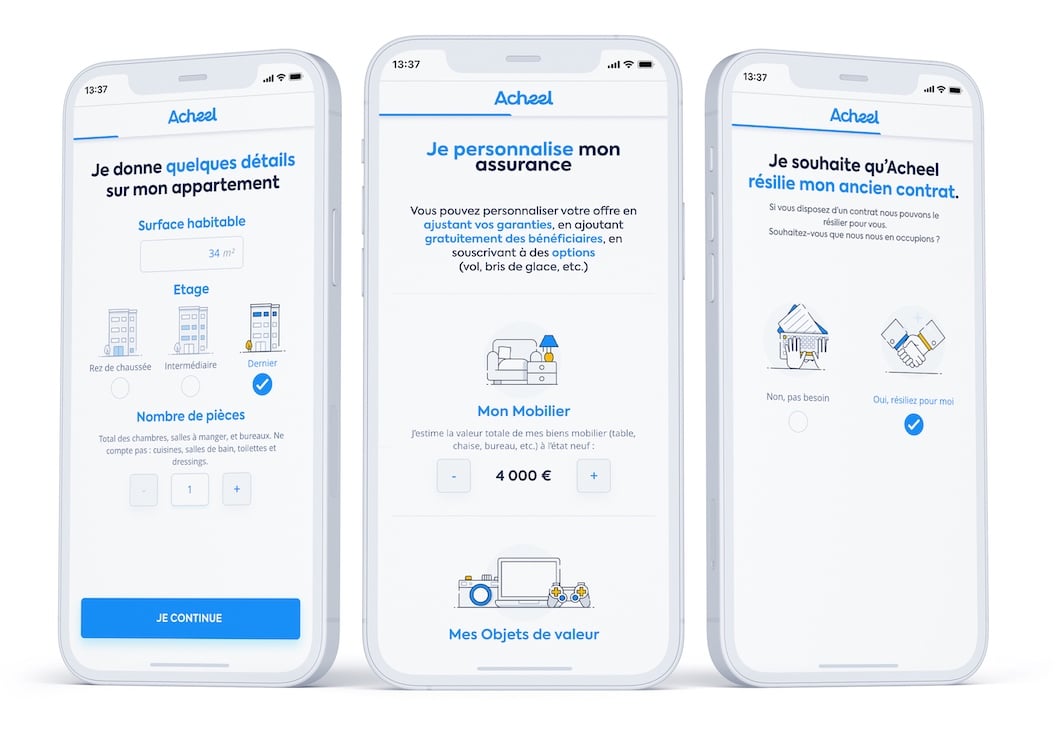

Nous ne révolutionnons pas le produit d’assurance en lui-même, mais l’expérience client qui est autour, grâce au digital et aux nouvelles technologies. Si votre appartement brûle, on vous le remboursera comme n’importe quel assureur. Par contre, pour souscrire à votre contrat d’assurance, déclarer votre sinistre et moduler votre contrat, tout est plus fluide, rapide, et gérable en totale autonomie grâce à notre interface 100% digitale, en phase avec les attentes actuelles des consommateurs.

Prenons par exemple le parcours de souscription : chez un assureur traditionnel, le prospect doit répondre à une cinquantaine de questions, dont la majorité n’a aucune utilité, pour espérer obtenir un devis. Nous avons souhaité alléger ce processus en ne posant qu’une dizaine de questions strictement nécessaires pour obtenir un tarif. Chez Acheel, une minute suffit donc pour obtenir un tarif et la souscription n’excède pas les deux minutes, soit cinq fois moins de temps que chez un assureur classique.

Nous proposons une expérience « full digital » au travers d’un espace client permettant de tout faire en ligne – comme la modification de contrat, par exemple – sans avoir nécessairement à nous appeler. L’idée est de rendre nos clients autonomes dans la gestion de leurs contrats. En cas de difficulté, nous proposons un chat en ligne qui vous permet d’être mis en relation avec un conseiller en deux minutes afin d’obtenir une réponse.

Nous souhaitons offrir une totale liberté à nos clients sur la manière dont ils souhaitent interagir avec nous en les laissant choisir le canal de contact qui leur correspond le mieux : chat, plate-forme téléphonique, mail, Facebook… Nous avons toujours accordé une importance tout particulière à l’UX Design (design de l’expérience utilisateur, Ndlr). Alors que nous n’étions que huit collaborateurs, trois personnes travaillaient sur l’expérience utilisateur et la qualité du vécu de l’utilisateur dans nos environnements numériques.

Les seniors sont-ils prêts à vivre ce type d’expérience entièrement digitalisée ?

Les seniors sont de plus en plus ouverts à l’écosystème digital, mais ils demandent un peu plus d’attention et d’accompagnement. Ils sont plus nombreux à solliciter le service client au téléphone lorsqu’ils sont en difficulté. Les seniors ont la volonté d’être un peu plus jeunes dans leur manière de consommer et certains aspirent à gérer leurs contrats de manière autonome.

Lorsque j’ai commencé à faire du crédit immobilier sur le Web en 2001, 100 % des clients étaient ingénieurs chez France Télécom ou KPMG. Aujourd’hui, cette période est révolue. Le digital s’est démocratisé et tout le monde est désormais sur Internet.

Quelles seront les prochaines étapes de votre développement ?

Nous avons pris l’engagement d’être généralistes et nous le serons. Nous allons lancer d’autres produits à la rentrée ou d’ici la fin d’année en nous positionnant sur l’assurance auto et moto et l’assurance emprunteur. Nous ambitionnons aussi de lancer Acheel dans d’autres pays européens à horizon 2-3 ans et d’atteindre les 100 000 clients dans 24 mois. Pour cela nous allons rapidement accroître nos équipes et nous espérons tripler nos effectifs d’ici la fin de l’année.

Nous avons créé en 6 mois environ 32 produits là où un assureur traditionnel met 18 mois pour en faire un. Cela représente un travail colossal, mais nous étions organisés et nous disposions des outils requis pour relever ce défi. Réussir après seulement un an d’existence à lancer une compagnie d’assurance capable de proposer trois offres — santé, habitation, chiens et chats — est un véritable exploit.

Propos recueillis par Isabelle Jouanneau

Qui sont les deux fondateurs d’Acheel ?

Francky Défossé

« J’ai eu envie d’entreprendre très jeune, c’était assez inné. J’ai lancé ma première entreprise à l’âge de 18 ans : une start-up qui permettait de résilier n’importe quel contrat en ligne (télévision payante, assurance, téléphonie mobile, etc) pour le même prix qu’un envoi postal sans avoir à sortir de chez soi. Si l’on se replace 16 ans en arrière, l’idée était assez novatrice, car personne ne proposait ce type de service en ligne. Quelques mois seulement après le lancement du site qui fonctionnait très bien, on m’a proposé de racheter la technologie que j’avais développée, ce que j’ai accepté, rétrospectivement un peu trop rapidement.

Le succès rencontré par ce premier site m’a conduit à penser qu’il n’était finalement pas si compliqué que cela d’entreprendre sur Internet. Je me suis alors lancé dans la création de comparatifs de banques en ligne, de livrets d’épargne et d’assurance vie. Nous en étions aux prémices des premières banques en ligne comme Boursorama ou Fortuneo, et le marché était en plein essor.

L’activité était florissante et j’avais apporté un nombre important de nouveaux clients à ces banques. J’ai poursuivi le développement de l’activité avec un taux de croissance de 50 % par mois et j’ai revendu cette structure un peu plus d’un an après sa création. Fort de cette seconde réussite entrepreneuriale, alors que j’avais réussi à générer des clients pour les banques en ligne, j’ai eu l’idée de me lancer dans l’acquisition de clients sur Internet, problématique qui intéressait alors de nombreux secteurs.

J’ai créé une société avec deux associés pour assurer cette activité depuis Londres. Au bout de 2 ou 3 ans, nous étions une centaine de collaborateurs et nous réalisions 30 millions d’euros de chiffre d’affaires. L’aventure a duré six ans et au second semestre 2019, j’ai décidé de céder mes parts à mes deux autres associés qui souhaitaient poursuivre l’aventure. Pour ma part, j’aspirais à vivre autre chose.

J’ai eu l’opportunité de rencontrer Xavier Niel quelques années auparavant et de monter une société avec lui pour générer de l’acquisition de clients pour Free en France et en Italie. Nous nous sommes revus fin 2019 et je lui ai soumis l’idée de lancer une compagnie d’assurance « full digital », car j’estimais que ce marché ancré dans le quotidien des consommateurs, n’avait pas encore connu sa révolution digitale, comparé à d’autres secteurs (banques, téléphonie…). Xavier Niel a adhéré immédiatement au projet et m’a fait rencontrer Jean de la Rochebrochard (directeur de Kima Ventures, le fonds d’investissement de Xavier Niel, Ndlr). Très rapidement, il m’a dit connaître un entrepreneur animé par une idée assez proche et il m’a présenté Ralph Ruimy. »

Ralph Ruimy

« Après avoir suivi des études de maths appliquées, j’ai rejoint la compagnie d’assurance (PFA) dans laquelle mon père et mon frère travaillaient. J’y ai fait mes armes à la direction marketing avant de m’essayer sur le terrain en tant que chargé de mission (agent général d’assurance mandaté par la compagnie). J’avais envie de mieux connaître les clients et j’ai donc décidé de vendre des contrats, gérer des sinistres, etc pendant deux ans. J’ai ensuite rejoint KPMG pour faire du conseil en stratégie et en organisation dans le monde de l’assurance.

A cette époque, comme 90 % des personnes de mon âge travaillant dans un grand cabinet de conseil, j’ai renoncé à KPMG pour participer au lancement d’une start-up : Empruntis.com en 2001, pionnière du crédit immobilier sur Internet. Après l’avoir cédée à Covéa (groupe d’assurance français réunissant les marques MAAF, MMA et GMF, Ndlr) en 2007, j’ai monté le comparateur d’assurance MisterAssur que j’ai revendu au groupe BlackFin en 2012.

En parallèle de ce comparateur, j’avais créé, avec mon associé Hervé Degauchy la société Places des Leads, qui avait pour but de faire de l’acquisition de trafic pour le compte principalement de compagnies d’assurances, de banques ou de courtiers. Cette société a tout de suite extrêmement bien marché et le fonds d’investissement Ardian est entré au capital en 2012. Trois ans plus tard, nous avons fusionné avec l’agence Public-Idées pour donner naissance à une nouvelle entité baptisée TimeOne, dont j’ai assuré la présidence. Nous sommes alors devenus le leader français de l’acquisition de trafic avec plus de 50 millions d’euros de chiffre d’affaires et une présence dans neuf pays.

Fin 2016, Ardian a décidé de sortir de cette aventure et je les ai suivis en revendant mes parts à mes associés (via un LBO opéré par EDRIP). En 2020, j’avais pour projet de me relancer dans une nouvelle aventure entrepreneuriale, dans le milieu de l’assurance qui a une place très importante dans mon parcours. Jean de la Rochebrochard, m’a présenté Francky Defossé qui mûrissait le même projet depuis quelque temps. Une demi-heure après nos premiers échanges, nous décidions de nous associer et de monter Acheel. »