Par Patrick Pascal, ancien ambassadeur et président du Groupe ALSTOM à Moscou pour la Russie, l’Ukraine et la Biélorussie. Il est également le fondateur et le président de « Perspectives Europe-Monde ».

L’Europe a décidé, dès le début de la guerre en Ukraine en 2022, de réduire de manière drastique ses approvisionnements en gaz russe importé par gazoducs (NB: par ce biais, du gaz continue cependant de transiter par l’Ukraine en quantités réduites à destination en particulier de l’Europe centrale: République tchèque, Slovaquie, Hongrie et Autriche). Mais les achats de gaz naturel liquéfié (GNL) russe, pour ne parler que des pays européens dont la France, ont partiellement compensé cette évolution brutale. L’UE envisage, selon la présidente de la Commission, de mettre un terme à toute les importations d’énergie fossile en provenance de la Russie d’ici 2027.

La Russie a réagi de manière reconventionnelle en réduisant ses exportations, suite aux sanctions occidentales. Elle s’efforce de compenser son manque à gagner avec l’Europe, tant en développant ses capacités de GNL (NB: par exemple sur son site de Yamal) qu’en s’efforçant de s’orienter vers l’Asie; mais une telle adaptation se heurte à des contraintes tant politiques que surtout techniques, faute de gazoducs adéquats pour des quantités démultipliées par rapport aux exportations actuelles par gazoduc dans cette direction extrême-orientale.

Le sabotage de Nord Stream 2 en mer Baltique a défrayé l’actualité et a illustré – de manière visible pour l’opinion – l’importance des enjeux; le fait que l’enquête s’oriente de plus en plus vers une responsabilité qui ne soit pas russe – dont on ne peut imaginer qu’elle n’ait pas été autorisée, soutenue, voire secondée – pourrait confirmer à lui seul que le gaz russe est un enjeu qui dépasse le seul continent européen.

La nostalgie n’est plus ce qu’elle était

Dans le contexte de tensions extrêmes avec Moscou, il est difficile de se souvenir que l’Union soviétique, puis la Russie, se sont toujours comportées comme des fournisseurs parfaitement fiables. Même au plus fort de la guerre froide, l’arme énergétique n’a jamais été utilisée; bien au contraire des accords à long terme ont été alors reconduits et tel a été par exemple le cas pour Gaz de France (GDF). Il est à noter que, dans ce type d’accords, une clause Take or Pay oblige l’acheteur à payer une quantité minimale de gaz, qu’elle soit consommée ou non, tandis que le fournisseur s’engage à livrer une certaine quantité de gaz. Les contrats long terme ont ainsi participé à la stabilité des prix du gaz.

Le groupe russe Gazprom a longtemps préféré les contrats à long terme pour ses clients en Europe. Ces contrats portent généralement sur des durées de 25 à 30 ans. Les États-Unis, de leur côté, ont fait tout leur possible, au cours de la guerre froide, pour que la coopération dans le domaine gazier entre Moscou et les pays européens ne se développe pas. Cependant, le gaz soviétique s’est avéré nécessaire à la croissance économique de l’Europe.

Le gaz russe a fait son apparition en Europe immédiatement après après la Seconde guerre mondiale (cf. Pologne en 1946); pendant les années 50, d’autres alliés de Moscou au sein du camp socialiste en ont ensuite été les bénéficiaires. Pendant les années 60, la mise en valeur de très grands gisements, notamment en Sibérie, ont conduit à étendre Le réseau des gazoducs vers l’Ouest, mais cependant pas au-delà des frontières des pays membres du Pacte de Varsovie.

Il a fallu attendre la fin des années 60 et les premiers accords avec Soyouznefteexport pour des quantités limitées avec l’Autriche, puis la France et l’Italie. Mais c’est la RFA qui, en raison de besoins de développement de son industrie, est devenue le principal partenaire gazier de l’URSS. Les Sociétés allemandes ont livré en échange du gaz des tuyaux en acier de haute qualité et de grand diamètre qu’elles étaient les seules à produire avec le Japon. Malgré l’opposition de Washington – qui déclara un embargo, étendu à l’Europe et aux Japon en cas de composants américains, sur les livraisons des équipements pétrogaziers à l’URSS -, les livraisons du gaz naturel soviétique à l’Europe ont été démultipliées en 20 ans, soit jusqu’à la fin de l’Union soviétique. On se souvient ainsi de la passe d’armes en 1981 avec le chancelier Helmut Schmidt, à propos de la construction – avec des crédits européens – d’un gazoduc pour des quantités pouvant atteindre 60 milliards de m3 par an; celles-ci furent finalement réduites à un peu plus de 30%. Quoi qu’il en soit, vers la fin des années 80, près de 15% de l’ensemble du gaz en France était d’origine soviétique (NB: ce pourcentage y était comparable avant la guerre en Ukraine). En Allemagne ce taux a atteint jusqu’à un peu plus de 50% avant 2022.

Le déclencheur des sanctions

L’UE importait un peu plus 40 % de son gaz depuis la Russie vers la fin de l’année 2021 (NB: 30% de son pétrole). La situation a radicalement changé avec la réduction drastique des importations par l’Europe et les sanctions occidentales. En raison de ces sanctions (NB:les premières sanctions sur le gaz russe n’ont été décidées à Bruxelles- qu’à partir de décembre 2023) – dont il convient de rappeler qu’elles sont unilatérales, car elles n’ont pas été arrêtées dans le cadre du Conseil de sécurité de l’ONU – la Russie a réagi. Mais cette attitude n’est pas allée jusqu’à envisager un boycott à long terme du marché européen.

Le bilan de la réduction des importations par les pays de l’UE de gaz russe, par rapport au premier trimestre 2022, s’est avéré en 2023 le suivant: le pourcentage de gaz russe a diminué de 39 à 17%; celui de la Norvège – qui a détrôné la Russie en tant que premier fournisseur – a augmenté en revanche de 38 à 46%; les autres principaux fournisseurs ont été le Royaume-Uni (13% au lieu de 9%), l’Algérie (13% au lieu de 6%) et l’Azerbaïdjan (7% au lieu de 6%). Les grands groupes du secteur énergétique ont ainsi diversifié leurs approvisionnements: ainsi TotalEnergies a conclu en 2023 un accord gazier avec l’Irak; le groupe a aussi annoncé la mise en production d’un champ en Azerbaïdjan et renforcé son partenariat avec la Société algérienne Sonatrach.

Le marché du GNL a parallèlement changé de dimension au cours de la période considérée avec en particulier une hausse de 143 % du GNL américain. Les importations européennes de GNL ont augmenté de 60 % en 2022 par rapport à l’année précédente. Le GNL s’est imposé comme alternative au gaz traditionnel en l’absence de contraintes liées au transfert par gazoduc. Le gaz est en effet transformé en matière liquide par refroidissement, ce qui permet ensuite son transport par voie maritime. Mais encore faut-il disposer de la technologie du GNL – qui n’est pas sans effet sur l’environnement, des méthaniers appropriés et des ports réaménagés de chargement et de réception. L’Allemagne s’est lancée dans un programme de développement dans ce domaine (NB: le GNL russe est actuellement réceptionné aux Pays-Bas, en Espagne et en France) et la Russie n’a pas été en reste tant pour maintenir des livraisons à l’Europe que pour développer une voie arctique avec des méthaniers nucléaires (NB: dont le Christophe de Margerie) en direction de la Chine. La France est devenue le premier destinataire européen de GNL russe en 2022. Avec l’Espagne et la Belgique, ses importations de GNL russe ont augmenté de 55 % par rapport à 2021 (NB: +12 % sur un an pour l’ensemble de l’UE. Cependant, le premier fournisseur de l’UE en GNL demeure les Etats-Unis; ceux-ci fournissent, à partir de leur gaz de schiste, 40,2 % des importations totales de GNL de l’Europe. La provenance du gaz naturel liquéfié se répartissait de la façon suivante en 2023 par rapport à 2022: Etats-Unis (49% au lieu de 40%), Russie (en augmentation avec 18% au lieu de 13%), Qatar (11% au lieu de 13%), Nigeria (6% au lieu de 4%), Algérie (4% au lieu de 7%), Autres dont Norvège avec un peu plus de 6% (12% au lieu de 22%).

Dépendance, nouvelles contraintes et incertitudes mondiales

Le GNL a ainsi aidé l’UE à s’adapter sur le plan énergétique à la politique qu’elle a décidée en raison de la guerre en Ukraine, mais le risque d’une nouvelle dépendance – les États-Unis après la Russie – peut être constaté; de plus la dimension environnementale ne saurait être négligée; enfin la filière GNL s’avère 30 à 40% plus chère que le gaz livré par gazoduc et les Européens paient aujourd’hui leur gaz 3 fois plus cher que les Américains ce qui a des conséquences évidentes en termes de compétitivité industrielle et commerciale. Le constat final qui s’impose est que la rupture d’ampleur des relations énergétiques avec la Russie – malgré la préservation de fournitures désormais plus marginales – est dommageable pour nous et aussi finalement pour tous.

Pour la Russie, dont l’économie est dépendante de l’exportation de ses hydrocarbures (NB: 25% du PIB, 40% des recettes de l’Etat avant la guerre), les enjeux sont encore plus considérables. De manière reconventionnelle, la Russie a répondu aux sanction occidentales en réduisant aussi ses fournitures de gaz. Ce faisant, elle a perdu 170 millards $. Elle s’est efforcée, en tant que 8ème puissance économique mondiale, de compenser de telles pertes avec le développement de son commerce avec la Chine, 2ème puissance économique (NB: celui-ci a atteint le chiffre record de 240 milliards $, soit un accroissement de 26% par rapport à l’année précédente). Mais la Russie, n’est pas pour autant un fournisseur global important de la Chine (NB: seulement 5% du total des importations chinoises) et la Chine exporte autant aux Pays-Bas qu’en Russie et moins qu’au Vietnam (NB: 111 milliards de dollars). Moscou s’est efforcée de compenser un manque à gagner par une augmentation de ses ventes de pétrole (NB: l’Inde a importé 35 de son pétrole de Russie en 2023, contre 2% avant 2022).

Après la « carte chinoise » qu’aurait jouée la Russie ces dernières années, l’on a évoqué une véritable « alliance » entre les deux pays. Il convient d’être beaucoup plus nuancé. Malgré la croissance exponentielle de son commerce avec la Chine qui a culminé avec le chiffre record de 2023, la Russie est restée dépendante des investissements de l’UE, comme elle l’était à la fin de la première décennie 2000 (NB: 50% de son commerce alors avec l’UE et 70% des investissements étrangers; la part des investissements européens a même atteint 75% avant la guerre). Autrement dit, la technologie continuait encore à venir de l’Ouest. La Russie pourra difficilement substituer aux relations énergétiques avec les pays de l’UE un acheteur privilégié pour le gaz qui serait la Chine.

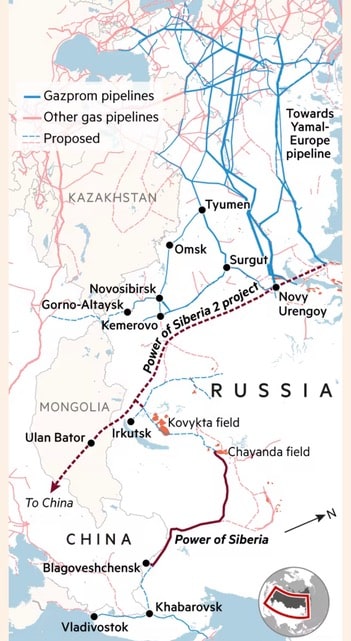

Des obstacles tant politiques que techniques s’y opposent: Pékin souhaite-t-elle se lier plus étroitement avec Moscou sur un plan politique? Et en quelque sorte physiquement, de manière durable, par le biais de gazoducs? Un seul gazoduc relie actuellement les deux pays sur 3.000 km entre la Sibérie et le fleuve Amour: : il s’agit de « Force de Sibérie » (Power of Siberia) inauguré en 2019 après un investissement estimé à 15 milliards $ et dont le chantier avait été mis en service en 2014; le gazoduc devrait acheminer 38 milliards de m3 d’ici 2025, soit 10% seulement des besoins chinois. Power of Siberia 2 est censé remplacer Nord Stream 2 avec une capacité finale de 50 milliards de m3; les quantités livrées seraient alors globalement 100 millards de m3 et l’équivalent en GNL (NB: 2,7 milliards de GNL en 2023). L’objectif est d’autant plus ambitieux que les travaux de Force de Sibérie 2 (NB: 5 ans de travaux, 2.600 km, 10 à 15 milliards d’investissement) n’ont pas commencé et qu’un accord formel sur le projet n’a toujours pas été signé, malgré les demandes pressantes de V. Poutine. Le prochain déplacement en Chine du président russe, envisagé pour mai 2024, pourrait, le cas échéant, apporter des avancées.

La coopération russo-chinoise en matière de GNL semble en revanche progresser. Un projet LNG 2, proche du site de Yamal dans la zone arctique – et conduit par l’entreprise russe Novatek en liaison avec les Sociétés chinoises Zhejiang Energy Gas Group et Shenergy Group of China (NB: Total a confirmé au début de l’année ne pas vouloir participer au projet) – devrait donner lieu à de premières livraisons par navires au cours des prochaines semaines.

La capacité de réaction et l’adaptation de l’Europe à la nouvelle donne du gaz russe a été parfois considérée comme « un désastre géopolitique » pour la Russie. Mais n’en et-il pas de même pour l’Europe? sans parler des conséquences économiques pour cette dernière. Seuls les Etat-Unis, détenteurs d’une richesse énergétique considérable, et la Chine qui peut diversifier ses partenaires en raison de sa puissance nouvelle paraissent actuellement plus maîtres de la situation et de leur choix futurs. Que vont décider les pays européens, hors Norvège et Royaume-Uni qui possèdent du gaz ?

Patrick PASCAL