Alors que l’épidémie de Covid-19 continue de se propager, la menace d’un effondrement économique global fait craindre le pire pour les entreprises. Pierre-Antoine Dusoulier, CEO d’iBanFirst, analyse les conséquences possibles de la pandémie sur l’économie mondiale.

Quel sera l’impact économique de la pandémie pour la France ?

Du fait de la contraction du PIB au quatrième trimestre 2019, la France pourrait déjà être en récession au moment où nous écrivons. Le gouvernement table désormais sur une baisse de 1 % du PIB cette année, contre une estimation initiale à +1,3 %.

Les principales mesures suivantes ont d’ores et déjà été prises :

- Report de paiement des impôts et des cotisations pour les entreprises, soit un montant d’environ 45 milliards d’euros ;

- Garantie de prêt aux PME/ETI, pour environ 300 milliards d’euros ;

- Instauration du chômage partiel, ce qui représente un coût d’environ 15 à 20 milliards d’euros si la crise dure plus d’un mois.

Sous la pression du gouvernement, les banques ont également annoncé un moratoire de six mois sur le remboursement des prêts aux entreprises.

La taille totale de l’enveloppe débloquée par le gouvernement français représente environ 360 milliards d’euros. Toutefois, il est probable que d’autres mesures soient dévoilées dans les semaines à venir si la crise se prolonge. La plupart des entreprises ne sont pas prêtes à faire face à la situation actuelle. Pour celles qui ont un plan de continuité d’activité, le scénario extrême envisagé est généralement une baisse de 10 % à 20 % du chiffre d’affaires. Compte tenu de l’arrêt brutal de l’économie, l’effondrement du chiffre d’affaires pourrait atteindre entre 75 % à 90 % en fonction des secteurs d’activité. Une différence majeure avec les autres crises est qu’elle est généralisée.

Pas un seul secteur économique n’est épargné par le COVID-19 et ses conséquences. En période de récession, on estime qu’environ 60 % à 70 % des entreprises sont concernées. La crise actuelle touche près de 100 % des entreprises, notamment dans les pays où des mesures de confinement ont été mises en place, comme la France.

La plupart des observateurs estiment que les difficultés financières des PME et des ETI pourraient devenir rapidement intenables si l’activité économique ne se normalise pas deux à trois mois après le début de la pandémie. Nous sommes déjà en France à un mois de crise. Et, compte tenu des mesures de confinement annoncées, la crise devrait au moins durer jusqu’à mi-avril voire fin avril. Cela signifie que de nombreuses entreprises pourraient être confrontées à de sérieux problèmes de trésorerie et à un risque de faillite en avril/mai si le gouvernement ne prend pas d’autres mesures de renflouement.

Parmi les mesures complémentaires que pourrait prendre le gouvernement figurent dans un premier temps d’une réduction de l’impôt sur les sociétés, qui a un effet immédiat sur l’activité, ou encore de mesures axées sur la demande. Dans un deuxième temps, la relance budgétaire pourrait reposer sur une augmentation des investissements publics qui pourraient remplir le carnet de commandes des entreprises sur le long terme et leur offrir plus de visibilité.

Faut-il craindre une récession mondiale ?

Les indicateurs qui ont été communiqués en Chine montrent l’ampleur de l’impact économique du coronavirus. Les statistiques du mois de janvier et de février traduisent un plongeon sans commune mesure : baisse de -20,5 % sur un an des ventes au détail, effondrement de la production industrielle de -13,5 % et chute abyssale de près de -50 % des ventes automobiles. L’économie chinoise devrait probablement être en très forte contraction au premier trimestre et l’effet devrait se prolonger au deuxième trimestre avant un redémarrage de l’activité dans le courant de l’été ou au plus tard en septembre.

Les données économiques chinoises fournissent une indication de ce qui nous attend. L’Italie, sous l’effet de la quarantaine la plus stricte mise en œuvre en Europe, est déjà en récession. On peut redouter que la zone euro dans son ensemble ainsi que les États-Unis suivent ce chemin. Si l’on se réfère à la terminologie du FMI, qui considère qu’une chute du PIB mondial sous 2,5 % sur un an est synonyme de récession, il semble évident que nous sommes face à une récession mondiale.

Comme lors de la précédente crise de 2007-08, une action coordonnée des banques centrales des pays du G7 a rapidement eu lieu dès le début du mois de mars :

- La Réserve fédérale américaine a abaissé son taux directeur dans un range compris entre 0 % et 0,25 % et a relancé son programme de rachats d’actifs (QE) à hauteur de 700 milliards de dollars afin de racheter des bons du Trésor et des titres adossés à des créances hypothécaires. Pour rappel, l’objectif du QE est d’abreuver en liquidité les marchés financiers afin d’éviter un durcissement des conditions de refinancement qui pourrait mettre en difficulté certains acteurs du marché (États, entreprises, ménages).

- La Banque centrale européenne a étendu son programme de rachats d’actifs (QE) de 120 milliards d’euros jusqu’à la fin de l’année afin de racheter des obligations d’entreprises. Elle a également été contrainte d’aller au-delà en présentant un « programme de rachat d’urgence face à la pandémie » consistant en des rachats de dette publique et privée pour 750 milliards d’euros qui court jusqu’à la fin de l’année.

- La Banque d’Angleterre a abaissé son principal taux directeur à 0,10 %, mis en place une ligne de crédit pour les entreprises dotée de 100 milliards de livres sterling (GBP) et annoncé un programme de rachats de dette souveraine britannique de 200 milliards de livres.

- La Banque du Japon a augmenté considérablement ses rachats d’ETFs (instrument financier qui permet de reproduire l’évolution d’un indice boursier) et ses rachats d’obligations d’entreprises.

- La Banque du Canada a abaissé son taux directeur à 0,75 %.

En parallèle, sans réelle coordination, les États les plus touchés par la crise ont annoncé au cours des dernières semaines des mesures de relance dont une grande partie correspond à des garanties étatiques sur les prêts aux entreprises afin de minimiser le risque de faillite.

À ce stade, c’est au Royaume-Uni que la coordination la plus optimale entre la politique monétaire et la politique budgétaire (le fameux policy mix) a lieu. Le jour même de la présentation du nouveau budget britannique, la banque centrale a annoncé les mesures précitées. Le plan de relance budgétaire britannique s’étale sur deux ans et représente un montant total de 48 milliards de livres. L’Europe est, pour l’instant, la grande absente puisque les pays membres, du fait de l’opposition de l’Allemagne, ne parviennent pas à s’entendre sur des mesures communes pour soutenir l’activité (comme une baisse généralisée au niveau européen des cotisations patronales).

L’enjeu dans les prochaines semaines est d’éviter que la crise sanitaire, qui est désormais une crise économique, n’aboutisse à une crise financière. Les différentes interventions des banques centrales visent premièrement à contenir les tensions observées sur les marchés financiers, particulièrement sur le marché du crédit. Comme les intervenants de marché anticipent une récession économique, ils paniquent, se retirent du marché, ne veulent plus prêter ce qui conduit les entreprises jugées les plus fragiles à avoir des difficultés pour se refinancer. On observe ainsi des tensions majeures sur le marché du crédit outre-Atlantique où les entreprises faisant face à des problèmes de rentabilité (par exemple dans le secteur du pétrole de schiste) ont le plus grand mal à se refinancer dans des conditions normales.

Comment se couvrir contre le risque de change dans un monde économique où la visibilité est au plus bas ?

La visibilité économique pour le reste de l’année est au plus bas. En résumé, voici ce que nous savons : La crise sanitaire en Europe va encore durer plusieurs semaines.La France, l’Italie et la zone euro sont certainement entrées en récession. Les États-Unis risquent de suivre un chemin similaire.Les banques centrales et les États vont encore annoncer dans les semaines à venir de nouvelles mesures de soutien, notamment pour aider la demande à redémarrer lorsque la crise sanitaire sera terminée.

Pour les entreprises, l’un des défis est de se couvrir contre le risque de change dans un environnement économique aussi incertain.

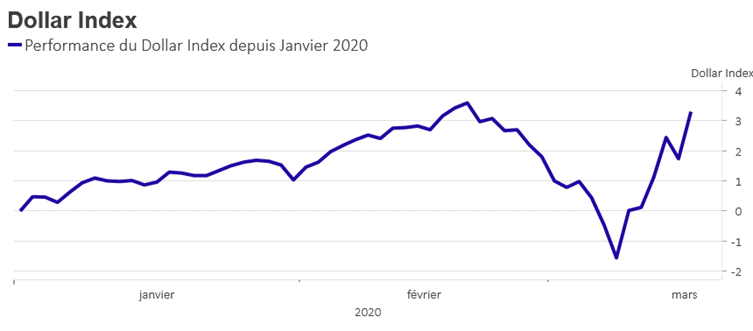

Le marché des changes reflète directement les craintes de récession, ce qui se traduit par un repli sur les valeurs refuges. Pour en juger, le mieux est de s’intéresser au Dollar Index qui reflète l’évolution de l’USD face aux monnaies de ses principaux partenaires commerciaux. Depuis le début de l’année, le Dollar Index a augmenté de plus de 3,5 %.

Au moins quatre facteurs devraient encore soutenir le dollar dans les semaines et mois à venir, particulièrement face à l’euro :

- Le repli vers les valeurs refuges du fait des incertitudes économiques.

- Les marchés pensent que la Fed est à court de munitions maintenant que ses taux sont à zéro.

- Les autres banques centrales sont susceptibles de prendre de nouvelles mesures de soutien.

- Le marché boursier américain sert de valeur refuge, ce qui soutient le dollar.

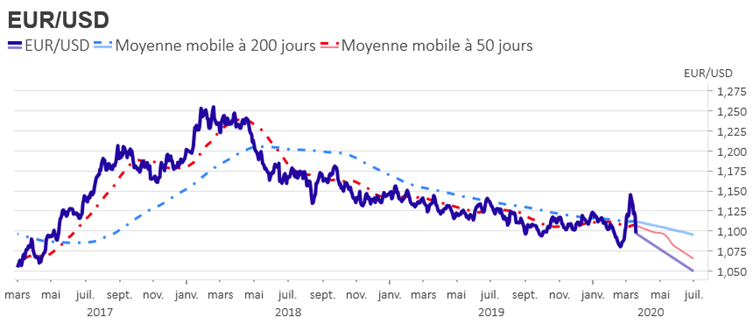

L’autre marqueur des dernières semaines est le retour de la volatilité sur les changes qui avait totalement disparu en 2019. Des paires majeures, comme l’EUR/USD, ont connu des fourchettes de fluctuations que nous n’avions plus connues depuis des années. Ce mouvement est amené à durer au deuxième trimestre.

Tant que l’instabilité sur les fronts sanitaire et économique demeurera, l’euro devrait encore perdre du terrain face aux valeurs refuges que sont le dollar américain (USD), le franc suisse (CHF) et le yen japonais (JPY). Dans les cas du franc suisse et du yen japonais, il faut avoir conscience que la Banque nationale suisse continue d’intervenir sur les changes pour limiter l’appréciation du CHF et que la Banque du Japon pourrait intervenir si le renforcement du yen nuit à ses entreprises exportatrices.

Il y a deux exceptions :

EUR/CAD : Depuis le début de l’année, l’euro a gagné près de 7 % face au dollar canadien. Le mouvement de hausse devrait continuer au deuxième trimestre du fait des deux facteurs suivants :

- La Banque du Canada risque de nouveau de baisser ses taux pour soutenir l’économie au bord de la récession.

- Le plongeon abyssal du cours du baril de pétrole induit une performance négative du dollar canadien.

EUR/GBP : Depuis le début de l’année, l’euro a gagné près de 10 % face à la livre sterling. Malgré le plan de relance ambitieux présenté par les autorités, la gestion de la crise sanitaire est critiquée et fait craindre que des mesures de confinement plus strictes soient prises avec un impact négatif majeur sur l’économie. Tout porte à croire que le pire est à venir pour le Royaume-Uni, et donc pour la livre sterling.

Quels sont les marqueurs à suivre pouvant induire un retour de l’appétit au risque sur le marché des changes ?

- Le ralentissement du nombre de personnes affectées par le COVID-19 en Europe et aux États-Unis.

- Le rebond du prix du baril de pétrole.

- La stabilisation des places boursières.

- Une relance massive en Chine, comme celle ayant eu lieu en 2009-2010.

Ces quatre facteurs sont à surveiller car, s’ils venaient à se matérialiser, cela pourrait conduire à un retour de l’appétit au risque et donc permettre un rebond de l’euro face aux valeurs refuges.